Was ist der Europa RTD-Getränkemarkt für alkoholische Getränke – Definition, Umfang und Bedeutung?

Der europäische Markt für alkoholische Ready‑to‑Drink‑Getränke (RTD) umfasst alle vorgefertigten Mischgetränke, die bereits mit Alkohol versetzt und zum sofortigen Konsum verpackt sind. Dies schließt Varianten auf Whiskey‑, Rum‑, Wodka‑ und Gin‑Basis ein, die in Flaschen oder Dosen vertrieben werden. Der Markt wird über mehrere Vertriebskanäle wie Super‑ und Hypermärkte sowie Fachgeschäfte abgewickelt. Mit einem Wert von 6,45 Milliarden Euro im Jahr 2026 stellt er einen wichtigen Wachstums‑ und Innovationsbereich der europäischen Getränkeindustrie dar, da er Konsumenten ein bequemes, qualitativ hochwertiges Genuss‑Erlebnis bietet.

Welche Treiber, Hemmnisse, Herausforderungen und Chancen bestimmen den Europa RTD‑Getränkemarkt für alkoholische Getränke?

Wesentliche Wachstumstreiber sind veränderte Konsumgewohnheiten, die steigende Nachfrage nach bequemen, premium‑qualifizierten Alkoholprodukten und die Erweiterung des Produktportfolios (z. B. neue Geschmackskombinationen). Hemmnisse ergeben sich aus regulatorischen Beschränkungen für Alkoholwerbung und steigenden Steuerbelastungen. Herausforderungen liegen in der Notwendigkeit, nachhaltige Verpackungen zu entwickeln und gleichzeitig die Produktqualität zu sichern. Chancen ergeben sich aus der Digitalisierung des Vertriebs, dem wachsenden Markt für alkoholfreie Varianten und der Erschließung neuer geografischer Nischen innerhalb Europas.

Welche aktuellen und aufkommenden Wachstumstrends prägen den Europa RTD‑Getränkemarkt für alkoholische Getränke?

Zu den dominierenden Trends gehören die Premiumisierung (hochwertige Basisspirituosen, kunstvolle Aromen), der Trend zu kleinformatigen Verpackungen für verantwortungsvollen Konsum und das wachsende Interesse an natürlichen, zuckerreduzierten Formulierungen. Darüber hinaus verzeichnen Marken vermehrt limitierte Editionen und Kooperationen mit Influencern, um jüngere Zielgruppen anzusprechen. Nachhaltigkeit wird ebenfalls zum Trend, wobei Aluminiumdosen wegen ihrer Recyclingfähigkeit bevorzugt werden.

Wie hat COVID‑19 den Europa RTD‑Getränkemarkt für alkoholische Getränke beeinflusst und welche Erholungsdynamik ist erkennbar?

Die Pandemie führte zunächst zu einem Rückgang im On‑Premise‑Verkauf (Bars, Clubs), während der Off‑Premise‑Verkauf (Supermärkte, Fachgeschäfte) stark anstieg, da Konsumenten alkoholisierte RTD‑Getränke für den Heimkonsum bevorzugten. Die verstärkte Digitalisierung des Handels beschleunigte den Online‑Verkauf von RTD‑Produkten. Seit 2022 hat sich das Marktvolumen erholt, unterstützt durch die Rückkehr von Events und ein anhaltendes Interesse an bequem konsumierbaren Alkoholika.

Wie sieht das Wettbewerbsumfeld im Europa RTD‑Getränkemarkt für alkoholische Getränke aus – wer sind die Hauptakteure und gibt es Konsolidierungen?

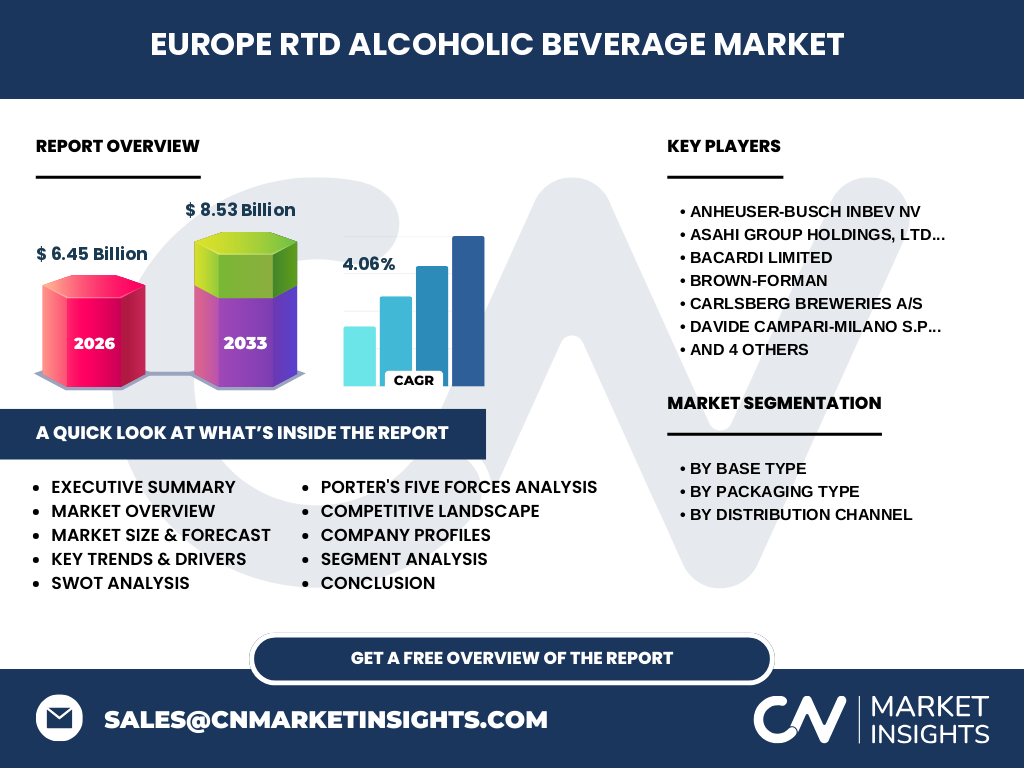

Das Wettbewerbsfeld wird von multinationalen Getränkeunternehmen dominiert, darunter Anheuser‑Busch InBev, Diageo, Bacardi, Brown‑Forman, Heineken, Carlsberg, Molson Coors, Asahi Group, Suntory und Davide Campari‑Milano. Diese Akteure nutzen integrierte Portfolio‑Strategien, um sowohl klassische Spirituosen‑RTDs als auch innovative Geschmacksrichtungen anzubieten. In den letzten Jahren kam es zu mehreren Akquisitionen und Joint Ventures, um Marktanteile zu sichern und neue Produktlinien schneller zu lancieren.

Was fasst das Executive Summary zum Europa RTD‑Getränkemarkt für alkoholische Getränke zusammen?

Der Markt erzielte 2026 ein Volumen von 6,45 Mrd. €, mit einer erwarteten Steigerung auf 8,53 Mrd. € bis 2033 (CAGR 4,06 %). Premium‑Spirituosen‑Basis, flexible Verpackungen und digitale Vertriebskanäle treiben das Wachstum. COVID‑19 beschleunigte den Off‑Premise‑Verkauf und führte zu nachhaltigen Veränderungen im Konsumentenverhalten. Wettbewerber intensivieren ihre Innovationspipelines, während regulatorische Rahmenbedingungen und Nachhaltigkeitsanforderungen zentrale strategische Faktoren bleiben.

Wie entwickeln sich die Prognosen für den Europa RTD‑Getränkemarkt für alkoholische Getränke im Zeitraum 2025‑2032?

Auf Basis des angegebenen CAGR von 4,06 % wird der Markt von 6,45 Mrd. € im Jahr 2026 auf etwa 8,53 Mrd. € im Jahr 2033 wachsen. Diese gleichmäßige Aufwärtsbewegung impliziert ein stabiles Umfeld, in dem neue Produktinnovationen und die Expansion in unterversorgte Regionen die Haupttreiber sind. Die Prognose berücksichtigt sowohl organisches Wachstum als auch potenzielle Fusionen und Übernahmen, die die Marktstruktur weiter konsolidieren könnten.

Wie verteilt sich die Marktgröße und der Marktanteil nach den definierten Segmenten?

Nach Basistyp gliedert sich der Markt in Whiskey‑RTDs, Rum‑RTDs, Wodka‑RTDs und Gin‑RTDs. Nach Verpackungsart werden Flaschen‑ und Dosen‑Varianten unterschieden. Vertrieblich wird zwischen Super‑ und Hypermärkten sowie Fachgeschäften differenziert. Während genaue prozentuale Anteile nicht angegeben sind, lässt sich aus dem Trend zu Premium‑Spirituosen schließen, dass Whiskey‑ und Gin‑Basisprodukte ein wachsendes Segment darstellen, während Dosen aufgrund ihrer Nachhaltigkeitsvorteile zunehmend Marktanteile gewinnen.

Wie ist die globale Verteilung des Europa RTD‑Getränkemarktes für alkoholische Getränke nach Regionen?

Der Markt ist primär in Westeuropa (Deutschland, Frankreich, UK, Niederlande) stark konzentriert, da dort die höchste Kaufkraft und das breiteste Einzelhandelsnetz vorhanden sind. Nordeuropa (Skandinavien) zeigt eine steigende Nachfrage nach nachhaltigen Verpackungen, während Südeuropa (Italien, Spanien) besonders stark im Gin‑ und Rum‑Segment ist. Osteuropäische Länder wachsen schneller als der Gesamtdurchschnitt, getrieben durch jüngere Konsumenten und wachsende Einzelhandelsinfrastruktur.

Was sind die wichtigsten Erkenntnisse aus der regionalen Analyse des Europa RTD‑Getränkemarktes für alkoholische Getränke?

West‑ und Nordeuropa weisen stabile Wachstumsraten von rund 3‑4 % auf, unterstützt durch Premium‑Marken und starke Einzelhandelskanäle. Südeuropa verzeichnet ein dynamischeres Wachstum von über 4 % dank innovativer Gin‑ und Rum‑RTDs. Osteuropa zeigt das höchste Wachstumspotenzial (etwa 5 %), wobei lokale Marken und Preis‑sensible Strategien im Vordergrund stehen. In allen Regionen steigen die Verkäufe von Dosen, während Flaschen nach wie vor im Premium‑Segment dominieren.

Welche führenden Unternehmen prägen den Europa RTD‑Getränkemarkt für alkoholische Getränke und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen Anheuser‑Busch InBev, Diageo, Bacardi, Brown‑Forman, Heineken, Carlsberg, Molson Coors, Asahi Group, Suntory und Davide Campari‑Milano. Ihre Strategien umfassen: Erweiterung des Produktportfolios mit neuen Geschmacksrichtungen, Akquisition kleinerer RTD‑Marken, Investitionen in nachhaltige Verpackungen und gezielte Marketingkampagnen über digitale Kanäle. Kooperationen mit Prominenten und Events stärken die Markenbekanntheit, während lokale Produktionsstätten die Lieferkette optimieren.

Wie gestaltet sich die Porter‑Five‑Forces‑Analyse für den Europa RTD‑Getränkemarkt für alkoholische Getränke?

1. Bedrohung durch neue Wettbewerber – moderat, da Markenbildungs‑ und Skaleneffekte hohe Eintrittsbarrieren darstellen. 2. Verhandlungsmacht der Lieferanten – gering bis moderat, da Basisspirituosen breit verfügbar sind, jedoch können Rohstoffpreise (z. B. Getreide) schwanken. 3. Verhandlungsmacht der Abnehmer – hoch, weil Einzelhändler und Verbraucher anspruchsvoll sind und Preis‑ sowie Nachhaltigkeitskriterien fordern. 4. Bedrohung durch Ersatzprodukte – mittel, da Bier, Wein und Craft‑Cocktails alternative Konsumoptionen bieten. 5. Rivalität unter bestehenden Unternehmen – stark, getrieben durch Innovation, Marken‑Differenzierung und aggressive Preisstrategien.

Was sind die wichtigsten Stärken, Schwächen, Chancen und Risiken (SWOT) des Europa RTD‑Getränkemarktes für alkoholische Getränke?

Stärken: Hohe Markenbekanntheit etablierter Unternehmen, wachsender Premium‑Segment, flexible Vertriebskanäle. Schwächen: Abhängigkeit von regulatorischen Rahmenbedingungen, begrenzte Differenzierung bei Basis‑RTDs. Chancen: Nachhaltige Verpackungen, Expansion in osteuropäische Länder, Entwicklung alkoholfreier Varianten. Risiken: Steuererhöhungen, Lieferkettenstörungen, veränderte Konsumtrends hin zu weniger Alkohol.

Wie sieht die Wertschöpfungskette des Europa RTD‑Getränkemarktes für alkoholische Getränke aus?

Die Kette beginnt bei der Beschaffung von Basis‑Spirituosen (Whiskey, Rum, Wodka, Gin), gefolgt von Formulierung und Mischen, Abfüllung in Flaschen oder Dosen, Etikettierung und Verpackung. Weiter geht es über Logistik und Distribution zu Groß‑ und Einzelhändlern (Super‑/Hypermärkte, Fachgeschäfte). Marketing‑ und Verkaufsförderungsaktivitäten schließen die Kette, während Recycling‑ und Nachhaltigkeitsprogramme den After‑Sales‑Bereich ergänzen.

Welche Investitionsempfehlungen lassen sich aus dem Europa RTD‑Getränkemarkt für alkoholische Getränke ableiten?

Investoren sollten Unternehmen mit starken Premium‑Portfolios und klaren Nachhaltigkeitsstrategien bevorzugen. Kapital in die Entwicklung von Dosen‑Verpackungen und digitale Vertriebskanäle (E‑Commerce) bietet langfristiges Wachstumspotenzial. Darüber hinaus bieten Akquisitionen kleiner, innovativer RTD‑Marken in Ost‑ und Südeuropa attraktive Eintrittspunkte, um Marktanteile zu sichern und von höheren lokalen Wachstumsraten zu profitieren.

Wie lautet das Fazit zum Europa RTD‑Getränkemarkt für alkoholische Getränke?

Der Markt befindet sich in einer robusten Wachstumsphase, getragen von Premiumisierung, Nachhaltigkeit und digitalem Vertrieb. Trotz regulatorischer und steuerlicher Herausforderungen bleibt das Potenzial hoch, insbesondere in unterversorgten Regionen und bei neuen Produktformaten. Unternehmen, die schnell auf Konsumententrends reagieren und gleichzeitig effiziente, umweltfreundliche Wertschöpfungsmodelle etablieren, werden die besten Renditen erzielen.

Welche Forschungsmethodik wurde für diese Analyse des Europa RTD‑Getränkemarktes für alkoholische Getränke angewendet?

Die Studie kombiniert sekundäre Datenrecherche (Branchenberichte, Unternehmensveröffentlichungen, Marktstudien) mit Primärinterviews von Branchenexperten, Vertriebspartnern und Konsumenten. Quantitative Modelle (Zeitreihen‑Prognosen, CAGR‑Berechnungen) wurden zur Erstellung der Umsatzprognosen verwendet. Qualitative Analysen (Porter, SWOT) basieren auf Experteneinschätzungen und aktuellen Markttrends.

Welcher Umfang und welche Grenzen hat die Untersuchung des Europa RTD‑Getränkemarktes für alkoholische Getränke?

Der Umfang deckt den gesamten europäischen Raum, alle alkoholischen RTD‑Basis‑Spirits, Verpackungsarten (Flaschen, Dosen) und Vertriebskanäle (Super‑/Hypermärkte, Fachgeschäfte) ab. Beschränkt wird der Bericht auf verfügbare Finanzzahlen (2026‑2033) und bekannte Unternehmensprofile. Regionale Detaildaten und Marktanteile werden nicht numerisch spezifiziert, da sie nicht Teil der bereitgestellten Informationen sind.

Welche Schlüsselunternehmen sind im Europa RTD‑Getränkemarkt für alkoholische Getränke aktiv und welche jüngsten Entwicklungen gibt es?

Zu den wichtigsten Akteuren zählen Anheuser‑Busch InBev, Asahi Group Holdings, Bacardi Limited, Brown‑Forman, Carlsberg Breweries, Davide Campari‑Milano, Diageo plc., Heineken N.V., Molson Coors Brewing Company und Suntory Holdings Limited. Jüngste Entwicklungen umfassen Bacardis Einführung einer neuen Rum‑RTD‑Linie in Dosen, Diageos Akquisition eines auf Gin‑Basis spezialisierten Start‑Ups, Heinekens Ausbau der Dosenproduktion in Polen und Carlsbergs Partnerschaft mit einem E‑Commerce‑Plattform‑Riesen zur Verstärkung des Online‑Vertriebs.